簿記会計学を学ぶにあたって超基本であり実務でもとても活躍する図を紹介します。

USCPAの学習にあたって、紙とペンを使用してこのSIDEボックスを書きながら問題を解く習慣を身に付けて下さい。

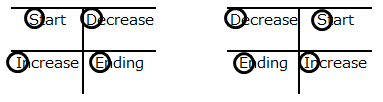

日本の簿記・会計士試験等を勉強された事がある方には「T字勘定」の名前が一般的でしょうか。

実務でも「ちょっと今の状況そこのホワイトボードにT字勘定書いて」等と言われます。

それでもあえて「SIDEボックス」と命名したのは書き方を覚えるにあたり、SIDEが役立つからです。

SIDEとは各状況の説明の頭文字を取っています。

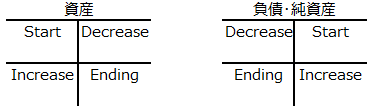

「Start」「Increase」「Decrease」「Ending」です。

日本語にすると「期首」「増加」「減少」「期末」です。

慣れると当然のように使いこなせますが、最初はIncrease,Decreaseどっちがどっちだっけ?となるのはよくある話です。

SIDEボックスの書き方のルールとSIDEを覚えておけばまず迷いません。

では書き方のルールを説明しましょう。

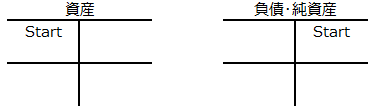

①最初のStart時点の数字を資産・負債・純資産の元のポジション側上に記載します。

資産は左側、負債と純資産は右側が元のポジションですね。

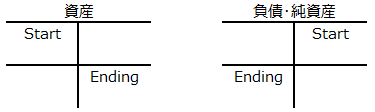

②①で記載したStartの斜め下にEndingの数字を記載します。

資産だと右下、負債・純資産だと左下になりますね。

③増加は元のポジション、減少は反対のポジションに記入します。

これは簿記のルールでもやりました。増加は元ポジション減少は反対ポジションです。

では実際にいくつかやってみましょう。

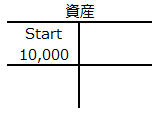

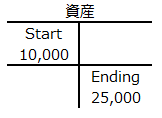

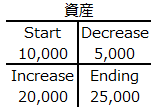

(例1)会社が保有している現金について

期首10,000円を保有しており、1年間で20,000円増加し、5,000円減少し、期末時点の金額は25,000円であった。

①最初のStart時点(期首10,000円)の数字を元のポジション側上に記載します。

「現金」は資産・負債・純資産、どれだと思いますか?

問題を解くうちに覚えていきますが、やや乱暴な覚え方を・・・

純資産は「Retained Earnings」のみです。

そして資産は「自分が所有しているもの」、負債は「借りているもの」という性質があります。

問題文で借金とは書いていませんので借りているものではないと判ります。

よって「現金」は「資産」となります。

②左上に10,000円を記載したので、ルール上右下に期末数値の25,000円を記入します。

③増加が20,000円、減少が5,000円、現金は資産なので元のポジションである左側に増加20,000円を、反対ポジションである右側に減少5,000円を記入します。

上図のようにSIDEボックスが完成しました。

検算してみましょう。

10,000円保有している状態で20,000円増加し、(10,000+20,000=30,000)、5,000円減少し、(30,000-5,000=25,000)、期末時点の金額は25,000円であった。

そしてSIDEボックスの左右の縦計は必ず一致します。

簿記のルールでも触れました、貸借一致の原則によるものです。

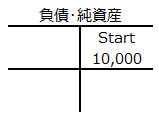

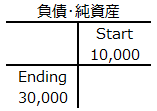

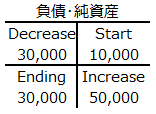

(例2)会社の借入金について

期首10,000円の借入金があり、1年間で借入金が50,000円増加し、30,000円返済し、期末時点の借入金額は30,000円であった。

①最初のStart時点(期首10,000円)の数字を元のポジション側上に記載します。

「借入金」は資産・負債・純資産、どれだと思いますか?

Retained Earningsではないので純資産ではないですね。

そうすると「自分が所有しているもの」か「借りているもの」のどちらかになります。

借入金という字面でどちらか分かりますよね。「借りているもの」になりますので「借入金」は「負債」です。

負債の元のポジションは右側なので、10,000円を右上に記入します。

②機械的にルールにあてはめ、左下に期末金額30,000円を記入します。

③増加50,000円は元のポジション右側に、返済(減少)30,000円は反対ポジションの左側に記入します。

はい、完成です。

貸借一致の原則を以て検算してみましょう。

30,000+30,000=60,000

10,000+50,000=60,000

ぴたり60,000円で一致しています。

どうでしょうか。覚えてしまえば超簡単で超便利です。

私が初学の時は、資産ばかり重点的に解く練習問題が多く、負債のSIDEボックスの練習量が少ないため、学習が進むにつれてSIDEボックスのSが右上に来る意味が理解できませんでした。

ここで学んでいただいた方はもう大丈夫です。

コメント

[…] どうぞ→会計の超基本!SIDEボックス) […]