2020年8月16日(日)に放送された「半沢直樹2」第5話

面白かったですね。私はこのシリーズ、ずっと欠かさず見ております。

その中の下りで、AUDの監査手続を説明するのにとても良い事例がありました。

AUDの記事が少ない中、いきなり実証性テストの説明に入ります。

すみません、AUDの記事は後日充実させていきますのでご容赦下さい。

※注意

以下記事の内容は、半沢直樹2第5話のネタバレが含まれまくっています。

まだ見ていなくて、ネタバレされたくない方はドラマを見た後、当記事をご覧下さい。

統制テストと実証性テストについて

とても重要なテーマなので後日、別記事で詳細に解説します。

解説記事が作成完了次第こちらにもリンクを添付いたします。

2020年8月現在、簡潔に以下に記載します。

統制テスト・実証性テスト

どちらも公認会計士が実施する手続きです。

今まで当サイトで何度か「(試験上)会計士の仕事は保証すること」と述べてきました。

主役は後者の実証性テストです。

これを実施して初めて会計士は「○○社の財務諸表はOKです」と意見を述べる事が出来、保証するという目的を達成出来ます。

なので監査上、必ず実施されます。

前者の統制テストについて。

どのような組織にも一般的には「内部統制」という不正防止の為の規則が存在します。

統制テストは、この各組織に存在する内部統制がどの程度機能しているかを会計士が確かめます。

このテストは直接的には意見に直結しません。

実施する理由は、実証性テストのボリュームを設定するためです。

統制テストが実証性テストの量を減らしてくれる

監査をする側、受ける側双方の負担を少なくするために統制テストが存在しています。

統制テストの結果、内部統制がきちんとしている会社であるとなれば、財務諸表に不正な記載が存在する可能性は低くなります。

よってこうした会社の監査に於いて、会計士は実証性テストのボリュームを少なくしても保証できるというわけです。

逆に内部統制がめちゃくちゃな会社は、それだけ財務諸表に不正な記載が存在する可能性が高くなるので、実証性テストのボリュームは増加します。

がっつり実証性テストを実施しないと、「この会社の財務諸表はOK」と保証出来ないからです。

上記で統制テストについて「必ず」という記載をしなかったのは、内部統制があまりにもめちゃくちゃな会社だと、統制テストを実施する意味がないので実施しない事もありえるためです。(実務ではそんな事はまずないですが)

試験上では「統制テストをしない時=内部統制が悪い」と覚えて下さい。

逆に「内部統制が完璧だから統制テストをしない」というパターンはありません。

試験でも実務でも、です。

この記載をしていない参考書が多いので覚えておいて下さい。

どこかで記載しますが、内部統制には限界があり、パーフェクトではありません。

したがって「内部統制が完璧=不正がゼロ」とはなりません。

半沢直樹で登場した事例

※注意

冒頭でも書きましたが、ここから先は2020年8月16日(日)に放送された半沢直樹2第5話のネタバレが含まれまくっています。

まだ見ておらずネタバレされたくない方は、ドラマを見た後に、以下記載内容を見るようお願いいたします。

タイトルにも記載の通り、会社による購買に係る事例です。

購買とは物品やサービスを購入する事です。

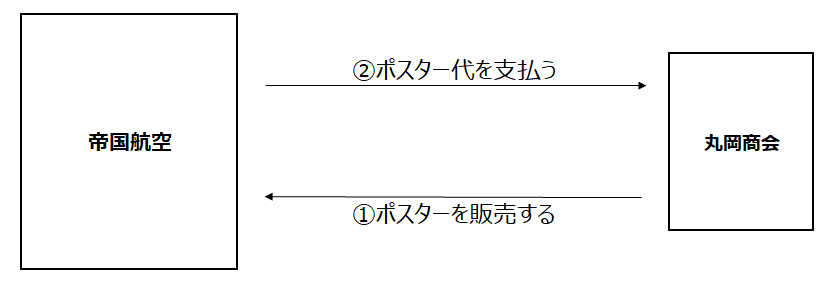

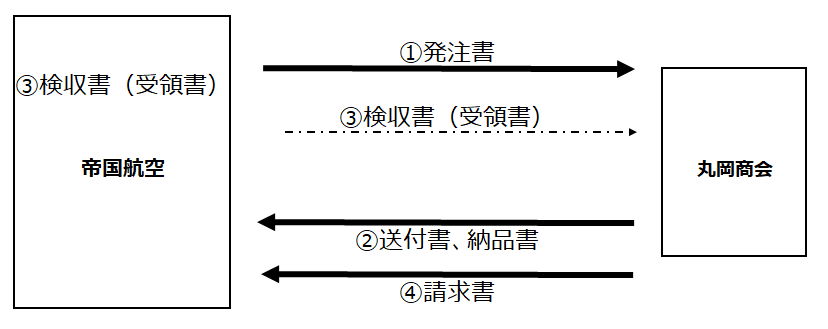

半沢直樹の事例では、買手が帝国航空、売手が丸岡商会という構図でポスターの売買がされていました。

図にすると以下のようになります。

物語後半、帝国航空の財務担当役員永田氏と丸岡商会社長丸岡氏が共謀して不正を行っている事が判明します。

具体的には、帝国航空が丸岡商会に架空発注をして、差額を永田氏と丸岡氏が頂くという構図です。ちなみにこれは「共謀」と呼ばれる内部統制の限界の一例です。

そしてハイヤーの中で以下のようなやり取りがなされます。

半沢「この発注書によると10,000部のポスターを帝国航空が注文しているが、実際に帝国航空に納品されたのは検収書によると2,500部だ。」

丸岡「そ、それは10,000部の後に、帝国航空から追加発注2,500部があったからだ。」

半沢「そしてこっちはもっと酷い。20,000部の発注に対して、納品はゼロ。」

半沢「取引があったと主張するのなら、丸岡さん、御社が発行した送付書を見せてもらおうか、今すぐに。」

細かい所は違うと思いますが、意味としては上記のやり取りがなされました。

2,500部に関しては検収書ではなく、半沢が目視で確かめた段ボール5箱が1箱500部設定で2,500部と詰め寄っていましたが、便宜上検収書があったことにして下さい。笑

また試験上、ポイントとなる証憑名を太字にしております。

証憑の説明

それぞれの太字+αについて解説します。

発注書

これによって取引が始まります。買いたい側が売手に対して一番初めに発行して送付します。売手は発注書を見て、物品やサービスを納める準備を始めます。

他にも注文書という呼び名等がありますが意味は同じです。

また、試験ではPurchase Order、略してPOという名称で登場します。

検収書

実際に物品やサービスを受領したタイミングで、買いたい側が発行する証憑です。

主な役割としては、いつ受領したか、どれだけの数量を受領したかの記録となります。

他にも受領書という呼び名等がありますが意味は(試験では)同じです。

また、試験では受領書をReceiving reportと呼びます。こちらはPOと違ってあまり略されません。

受領部門(Receiving department)が存在し、受領部門が物品の受領とReceiving reportを作成します。

送付書

実際に物品やサービスを納めたタイミングで、売手が発行する証憑です。

当初の発注書と数量金額にズレはないかの確認、買手側作成の検収書と数量にズレがないかの確認、売手として義務を果たした旨の証明等の為に発行されます。

他にも納品書という呼び名等があります。

意味はほぼ同じですが、送付時(買手が運送業者等に渡した時点)作成が送付書、実際に売手に納めた時点作成が納品書と呼ばれます。

取引相手が作成するので、試験の統制テストでは登場しません。

監査を受ける会社視点では外部の第三者が作成した証憑なので、監査を受ける会社の内部統制には関係ないからです。

ただし、実証性テストでは大活躍します。

請求書

半沢直樹では登場しませんでしたが、監査上では最重要と言える証憑です。

物品の引き渡しが無事完了したのち、売手が作成して買手に送付します。

買手は請求書の内容に沿って、売手に現金等の対価を支払います。

発注から始まり、物品を受領し、対価を支払う。ここまで完了して「1つの取引」となります。

試験では請求書の事をinvoiceと呼びます。

統制テストでは「現金の支払」という行為が正当化される根拠となり、

実証性テストでは「財務諸表に記載されている負債数値」の根拠となります。

取引の流れに沿って証憑を並べるとこのようになります。

発注書→送付書→納品書→検収書→請求書

図にするとこうなります。

③の矢印を点線にしたのは、検収書(受領書)が売手に送付される場合と送付されない場合があるからです。

試験では送付されない前提ですし、ドラマでも送付されない状況を想定していたと思います。

半沢直樹は①発注書と③検収書(ドラマでは半沢の目視ですが)を手にした状態で、

半沢「②送付書を見せてもらおうか、今すぐ。」と丸岡氏に詰め寄っていました。

統制テストでの証憑の役割

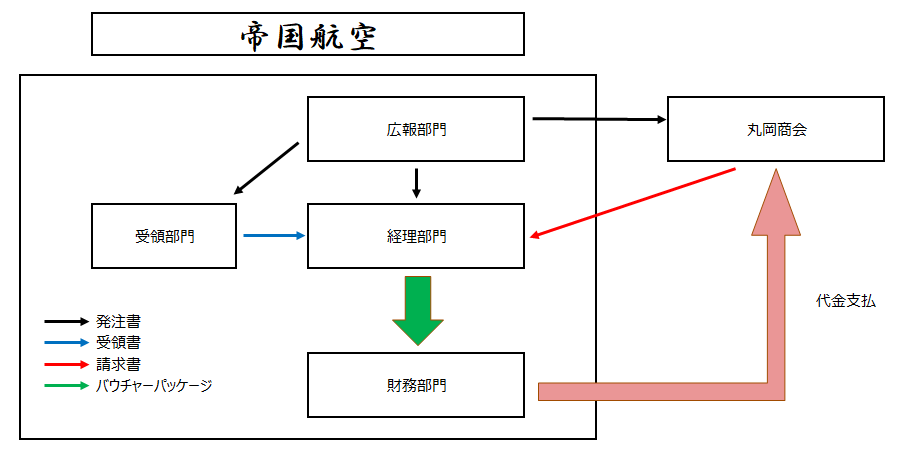

試験における購買の統制テストでは①発注書、③受領書、④請求書が重要です。

①発注書

試験では必ず3部発行されます。

1部は業者、1部は受領部門、1部は経理部門に送られます。

そして受領部門へ送る発注書は発注数量が白紙の状態で送られます。

まず、上記は絶対の前提として頭の片隅に入れておいて下さい。

半沢直樹のドラマだとポスターでしたので、ポスターを例に説明します。

ポスターを買う部署でありえそう且つドラマにも登場していた広報部門が発注したと想定します。

大前提として、「間違いなく広報部門が発注したものであるか」の確認の為、

一般的には広報部の発注担当者のサインと、その上長の承認サインが記載されているかどうかがチェックポイントです。

より具体的に想定してみると、広報部の平社員が発注書を作成・自分のサインを記し、その内容が正しいかどうかを広報部課長が確かめ、課長承認のサインを記載する、といったイメージです。

そして1部は業者である丸岡商会に送られ、1部は数量を空白にして帝国航空受領部門へ送られ、1部は帝国航空経理部門に送られます。

③受領書

受領部門で数量が空白の発注書と、ポスターを受領します。

受領部門の担当者は発注書を見て、「ああ、手元に届いたポスターはウチの会社が注文したものなんだな」と分かります。

そしてポスターの数量をカウントし、その結果を記載した受領書を作成します。

受領部門宛の発注書数量を白紙にするのはきちんと受領部門にカウントをさせるためです。

受領書は帝国航空経理部門に送られます。

④請求書

丸岡商会から帝国航空へ請求書が送られます。請求書宛先は帝国航空経理部門です。

ここまで来て今、帝国航空経理部門には

①発注書、③受領書、④請求書

以上3点の書類が届いていることになります。

経理の仕事は3点の書類を基に仕訳を切る事です。

経理部門は仕訳を切った後、バウチャー(voucher)と呼ばれる表紙を3点の書類に添付し、バウチャーパッケージ(voucher package)を作成、財務部門に送ります。

財務部門では経理から送られてきたバウチャーパッケージを基に、丸岡商会に代金を支払います。

以上が試験での購買に係る内部統制のあるべき姿です。

分かりやすくするために、証憑のやり取りを図にしました。

上記緑色のバウチャーパッケージは「表紙・発注書・受領書・請求書」と1つの表紙と3つの証憑から構成されています。

この事から試験では「3 WAY match」という表現で登場する事もありますので覚えておきましょう。

ドラマでの帝国航空もこの内部統制があれば永田氏の不正は防げたかもしれませんね。

実証性テストでの証憑の役割

半沢直樹がドラマでこう言っていました。

「取引があったと主張するのなら、丸岡さん、御社が発行した送付書を見せてもらおうか、今すぐに。」

このセリフ、丸暗記しましょう。

監査実務・AUD試験に於いて証憑は取引の実在性を証明します。

丸岡商会も、証憑である送付書(もしくは納品書)があれば強力に反論出来たのです。

購買活動の実証性テストで問われる観点

購買に係る実証性テストでは、試験上最も重要な観点は

「会社は負債を漏れなく計上しているか」という事になります。

「漏れなく計上する」事を網羅性(Completeness)と呼びます。

したがって負債に関する問題では網羅性が重要であり、参考書でもほとんどの記載が

「負債ときたら網羅性が問われる」のような記述が目立ちます。

しかしながら、実務では負債に関しても「本当に存在しているか」という観点は重要であり、実証性テストでがっつりテストします。

「本当に存在しているか」という観点を実在性(Existence)と呼びます。

ドラマでの事例でもあるように、100万円の架空発注をして、10万円分の物品を受け取り、差額の90万円で私腹を肥やすという不正は現実でも起こり得ます。

実際に私が受験したAUDのMC問題でも、経営陣による架空発注を題材とした問題が出た事を覚えています。

これは「負債ときたら網羅性、と丸暗記している受験生を振るい落とす問題だな」と感じました。

つまり、購買活動の実証性テストで問われる観点は「網羅性」と「実在性」と覚えて下さい。

正確には他にも観点は複数ありますが、会計学者ではなく試験合格を目指すのであれば上記で十分です。

そして、証憑の役割は「実在性」の証明です。

より正確に言うと、監査を受ける会社以外の外部が作成した証憑が最も証明能力が高いです。

ドラマの事例では半沢直樹が「帝国航空によるポスター購買という事実を証明する」ために、「外部業者である丸岡商会が作成した送付書」を見せろと言っていました。

まとめ

・統制テストと実証性テスト、主役は実証性テスト

・統制テストは主役のボリュームを決定するために存在する。

・購買活動は4つの証憑がポイント、①発注書、②送付書・納品書、③検収書(受領書)、④請求書

・統制テストでの証憑は①発注書、③検収書(受領書)、④請求書の3 WAY match

・実証性テストでの証憑は「実在性」(Existence)の証明

以上がポイントになります。

ここまで読んで下さった方、ありがとうございました。お疲れ様でした。