早速ですが以下の赤文字を、念仏のように唱えまくって暗記して下さい。私の覚え方ですが割とよく覚えられたので紹介します。

送った現金、残ってる、outstanding

貰える現金、まだ来てない、deposit in transit

小切手取引も理解に苦しみましたが

紐解けば簡単です。

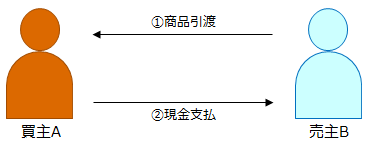

普通に考えたら買主ー売主で現金のやり取りをするのが最もシンプルです。

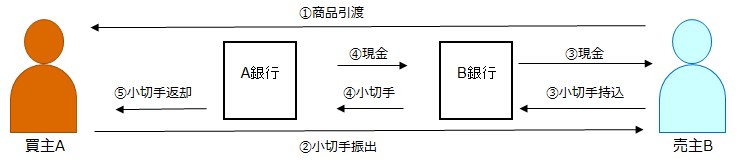

小切手は買主ー売主に銀行を挟み、現金の授受を銀行に任せるものです。買主は支払に「小切手」を渡し、売主は受け取った小切手を銀行に持ち込みます。現金は買主の「当座預金」から引き落とされます。一連の流れを図にすると以下になります。

それゆえ、例えば銀行定休日の土日祝日を挟む現金授受(③、④)は平日に持ち越されます。

しかし当事者同士の取引は①、②の時点で完了しており、買主売主ともに売上と購買の仕訳は切られています。

よって冒頭のoutstandingやdeposit in transitが発生します。

「送った現金、残ってる、outstanding」は買主Aの立場、「貰える現金、まだ来てない、deposit in transit」は売主Bの立場です。

また、試験の問題上「当座預金に引き落とし予定金額が不足している」という状況がよく出てきます。この状況を「Not Sufficient Fund」といい、試験では「NSF」と表記で登場することが多いです。

NSFという単語はこの状況を意味しますので覚えておいてください。

上記③の時点でA銀行にある買主Aの銀行口座(当座預金口座)が残高ゼロ円でしたらどうなるでしょうか。

引き落としが出来ないので、B銀行から売主Bに対して「相手の口座残高不足で引き落としが出来ませんでした」という連絡が入ります。

売主Bは上記①、②で商品引渡と支払完了を済ませており、売買契約が成立しているので、すでに売上仕訳(現金○○/売上○○)を切っています。

B銀行の通知を以て、貰えるはずの現金が貰えなくなったので取消仕訳(売上○○/現金○○)を切ります。

参考ですがタイトルの手形に関して、米国公認会計士試験では「小切手=手形」の認識で問題ないと思います。

理解の為、小切手と手形の相違点を記載すると小切手はいつでも銀行に持ち込めるのに対して、手形は銀行に持ち込む日付が指定されているという特徴があります。

また、上記説明で何となくご理解頂けたかと思いますが、会計学では(米国公認会計士試験では)、「現金・小切手・手形」を「現金」に分類します。

大雑把な話ですが、資産分類は以下のように日数がポイントになります。

・現金→本物の現金と、数日以内に現金化出来るであろう有価証券(小切手や手形)

・現金同等物→現金化に数か月かかるもの(米国財務省短期証券やコマーシャルペーパーや短期金融市場投資信託)

・流動資産→1年以内に現金化出来るもの(売掛金等)

・固定資産→上記以外の会社の所有物(社用自動車等)

コメント

[…] ①未達預金とは小切手(手形)のページでも説明した通り、「貰えるものがまだ来ていない」状態です。 […]