FARの勉強は勿論の事、会計学・会計監査実務においても非常に重要となる考え方が「会計の保守主義」です。

まずは試験対策上必要な内容を掻い摘んで記載します。

「とにかく迷ったら費用/負債の仕訳を切り、企業利益を損なう恐れのある費用認識は先送りせずに当期に認識する」

これにつきます。

FARのTBS問題等でも迷ったらまずは費用/負債の仕訳を切ってみてください。私自身試験中にそこから道が拓けた事は何度もあります。

会計学は債権者や出資者等、企業にお金を貸している・出資している人達に開示する営業成績書類の為にあるのでした。

皆様が企業にお金を出資した時、端的に例えると株式を購入した時、最も気になる事は何でしょうか?

株価の上昇下落も気になりますが、究極的には株式を購入した会社が倒産しないかどうかが気になりませんか?

そこで世界中の会計学は共通して、企業の倒産の原因となる可能性第1位である赤字の発生については厳格に管理しようと意識しています。

儲かったら黒字、損したら赤字、もう少し会計的に言うと収益を稼げば黒字、費用が発生すると赤字

すなわち赤字の発生=費用の発生、その費用は基本的に先送りするなというのが会計の保守主義です。

保守的に、早め早めに赤字を認識しましょうねーという事ですね。

とはいえ何でもかんでも赤字認識が認められているわけではありません。条件がいくつかありますが、試験対策上は以下のように覚えていました。

①発生可能性が高く、②金額が見積もれる場合

試験上、①について発生可能性が高い時は「Probable」という表現が付きます。もしくは「Probably」等少し形を変えて出ます。

私が学習時に苦労したのは流動負債(未払費用)の認識です。

例えば以下のような問題です。

【例題】

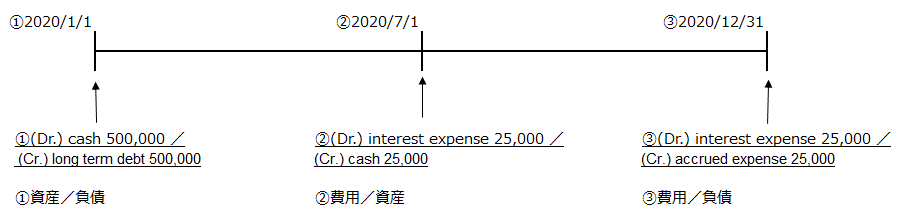

毎年12月末を期末日とする会社が、2020年1月1日に銀行から10年の長期借入金を500,000ドル借り入れた。利息は年10%で利息支払スケジュールは毎年1月1日と7月1日の年2回である。

上記問題文を図式化し、要所で仕訳を切ると以下のようになります。

①の仕訳は今タイトルには関係ないですが、参考に記載しています。

②と③の仕訳が今タイトルに関係しています。

②の仕訳は利息支払を現金払で実施した、という意味です。

これに関しては問題ないかと思います。

③の仕訳がポイントです。本来次の仕訳は2021年1月1日に②の仕訳と同じ仕訳を切る事になります。何故③の仕訳が登場するのでしょうか。

ポイントは12月31日が期末日である事です。

企業は12月31日時点で営業成績開示書類である財務諸表を作成する必要があります。

そして2020年12月31日時点で、2021年1月1日に支払予定の利息費用を抱えています。

金融機関との契約なので発生可能性は高いと言え、金額も25,000ドルと見積もれます。

従って、適切な財務諸表作成の為には2020年12月31日時点で25,000ドルを費用として計上しなければなりません。

今ケースでは Dr. interest expense (利息費用)と Cr. accrued expense (未払費用) という科目を以て、費用/負債の仕訳を切っています。

accrued expense (未払費用) は代表的な負債科目です。この機会に覚えておいて下さい。

ポイントは、会計の保守主義の存在により、期末時点の財務諸表作成のために、発生可能性が高く、金額が見積もれる費用は、負債として先に計上する、というストーリーがある事です。