私が通っていた予備校によるとAUDは「得意不得意が分かれる科目」とのことでした。

まさにその通りかと思います。

私は7回目(!)の受験でようやく受かりました。

3回目以降は監査法人で実務経験を積みながら受験したにもかかわらず、です。

AUDの学習内容を記載していく前に、まずは私の道のりと、そこから見える対策法についてこのページでまとめます。

著者のAUD試験の泥沼経験

参考までに私の合格までの受験回数を記載します。

BEC:2回

REG:2回

FAR:3回

AUD:7回

パッと見て頂いても、AUDだけ異質なのが見て取れるかと思います。

今でも覚えているのですが、6回目は相当手応えがあり、「これで落ちてたらもう一生受かる気しない」と思っていました。

結果はSCORE74で不合格。あれは本当にショックでした。

(米国公認会計士(USCPA)試験は全科目に於いてSCORE75で合格です)

使用した教材は予備校テキスト、予備校問題集、予備校模擬試験、Wiley紙面問題集、Wiley電子問題集、Wiley模擬試験です。(Wileyとは有名な洋書です)

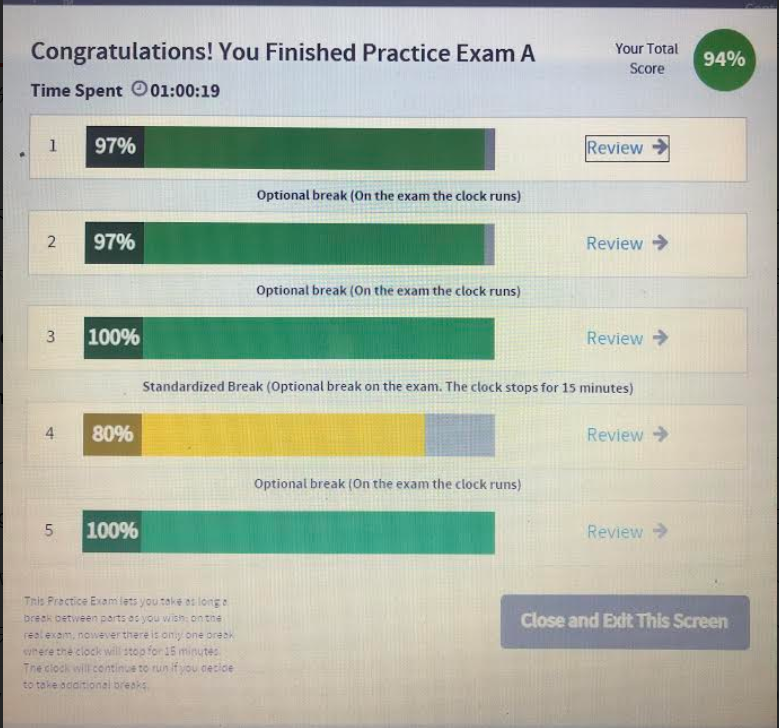

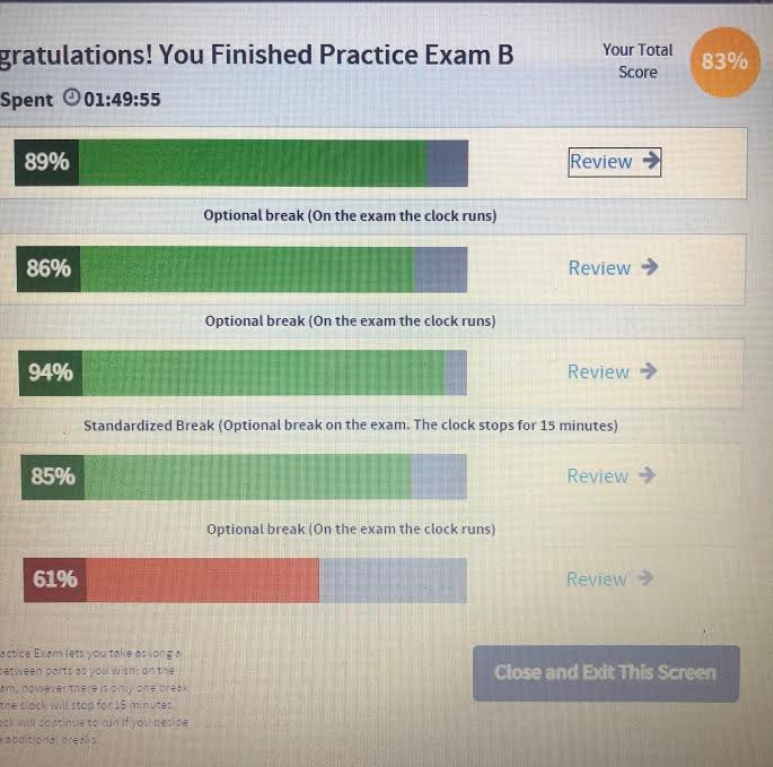

上記の順番で学習し、最後の仕上げであるWiley模擬試験(2種類)の結果を参考までに添付します。

(当時、PC画面直撮りなので画質が悪くて申し訳ございません…)

これで、本番はSCORE74で不合格でした。

2つ目のTestlet5は61%の正解率と確かに低いですが、それ以外は理解できていると思っていました。

この模擬試験の結果の後、6回目の本番を受験し、手応えがあり、正直受かったと思いました。

しかし試験は甘くなかった…。

AUDが泥沼化した理由を考える

今まで現実社会で出会ってきた米国公認会計士(USCPA)合格者で、

AUD合格までに7回かかった人は私以外一人もいません。

今までネット検索してUSCPAサイトを見てきた過程で、

AUD合格までに7回かかったサイト運営者は見た事がないです。

という事で、米国公認会計士(USCPA)試験全科目合格者且つUSCPAサイトを運営している人間の中で、AUDに最も苦労したのは私ではないかと自負しております。笑

そんな私がAUDに苦労した理由を考察してみました。

今現在、AUDに苦しんでいる方は、是非見てみて下さい。

近年のAUD試験の難化

一番はこれだと思っています。

私が受験したのは2018年Q2から2019年Q4です。

(当時は年始1月から3ヵ月毎にQuarterという塊に区分され、一度落ちたら次回受験は次回Quarterというシステムでした)

4回目の受験(2019年Q1)から変に難しくなったことを覚えています。

そこから5回目、6回目、7回目(2019年Q2、Q3、Q4)と当然勉強を継続していましたが、受ける度に難化していった印象があります。

受験勉強時代は予備校の問題集や、USCPA学習サイトの上位検索結果等を当時大いに参考にしていました。

この記事を執筆している現在(2020年8月)まで、大いに参考にしています。

2020年8月時点でそういった資料を再度見て思います。

2019年以降のAUDはそれらの記載内容では対応できないでしょう。

英文の難化

1つ目の理由とリンクしていますが、本番で出てくる問題文の英語表現が明らかに難しくなってきています。

未だによく覚えている問題があります。

TBS問題で、架空企業の固定資産償却の明細一覧が登場し、その正誤について検証、誤っている場合は正しい仕訳を切る、という問題がありました。

ちなみにこれは5回目の試験です。

USCPAは仕訳が必要ないからその分日本の公認会計士より簡単~、USCPAの人達は仕訳が切れないから~、とかいうサイトが2020年8月現在まだ残っています。

時代遅れも甚だしいですね。受験生は騙されてはいけません。

当サイトの他のページでも私は言及していますが、米国公認会計士(USCPA)試験は仕訳を切れないと合格出来ません。

私の5回目、なので2019年7月時点で、AUDですら仕訳が切れないと解けない問題が出ています。

論理科目のAUDで仕訳が必要なのですから、計算科目のFARとBECでは言わずもがなですね。

話を戻すと、償却というのは大体暗黙のルールで毎期1年分の償却費を期末に計上するという流れでした。

ちなみに実務では大体月毎が多いです。私自身が会計監査実務で触れてきた会社は圧倒的に月毎計上でした。

当時、その問題文中に「ただし償却は○○という方法で実施する」と記載されていたんですね。当然英語でです。

その英文の難解さは忘れられません。

翌日とも、翌週とも、翌月とも解釈できる英文が存在した事に英語表現の奥深さを思い知らされました。

TOEICハイスコアホルダー以外の純ジャパで何割があれを正確に読み込めるのか想像もつきません。

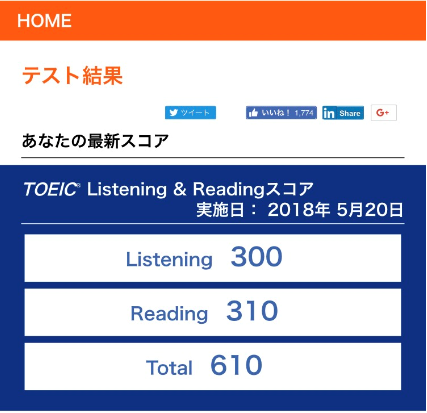

2018年5月、AUD試験の1回目を受けた時期に人生初TOEICも受験してみました。

結果は以下の通り610点でした。何とも反応しづらいスコアです。

AUD試験を受けるぐらいですからある程度学習は仕上がっている状態で610点です。

一つの客観的な指標として、TOEICスコアが610点以上の方でしたらAUDの英文理解に苦しまないでしょう。

今となっては私も会計監査実務をある程度積み、実務では月毎に償却費を計上する事が多いというのを知っていますので、多分今なら普通に解けます。

ここで3つ目の理由にも繋がっていきます。

実務処理前提での出題、会計実務未経験者には厳しい

私は新卒で入社した証券会社から、監査法人に転職するまで一貫してリテール営業に従事していました。

当然ながら会計実務を身に付ける機会はありませんでしたので、AUDでよく出てくる内部統制の話等は、座学の世界の話でした。

ところが、AUD試験は年々実務を意識した難易度に変化していると言えます。

これは私が通っていた予備校でも明言していました。

①米国では監査実務経験者の昇格要件としての試験である

②論理科目である事から、極論すると全部丸暗記すれば誰でも100点が取れてしまう為、難易度調整の為に実務形式の問題を採用する機会が年々増えている

上記2点の理由は私の想定ですが、1度でも受験経験がある方ならどなたでも腑に落ちる理由かと思います。

この2点の理由により、実務形式の問題が年々増えてきていますし、これからも増えるでしょう。

監査の「期待ギャップ」

これは私だけなのかもしれません。

期待ギャップとは、「監査本来の目的」と「社会が監査に求める期待」との乖離の事です。

「監査本来の目的」とは「保証」する事です。

(監査についての記載はこちらのページもご参照ください。→会計士・監査とは)

「社会が監査に求める期待」とは人によって異なりますが、一般的には「企業の不正を摘発する」ことだと言われています。

私自身、証券会社勤務でしたので上場株式の値動きの要因の一つとなる企業決算や、企業決算に絡む不正のニュースについては毎日見ていました。

新聞記事等を読み、例えば東芝の不適切会計のニュースを見て、

「監査法人が監査をしているのにどうして不正が発生するのだろうか。会計のプロが不正を見落とすなんて、会計士はちゃんと仕事をしているのか」

と思った事が何度もあります。

当時の私は、会計士の監査に対して「社会が監査に求める期待」をイメージしていたわけです。それも7年以上も。

そうした誤った固定観念は中々解けにくいと思います。

特に大人になればなるほど、今までの様々な知識の積み重ねによって自身の意見が形成されているので、ある日突然「あなたの考えている常識は実は間違っているんですよ」と他人に言われても素直に受け入れられにくいと思います。

結論を言います。

試験において、会計士の監査の目的は「保証」する事です。

ここに対して腑に落ちない人は私のように長期化してしまうかもしれません。

当サイトでは私自身の会計監査の経験を踏まえながら、監査について記載します。

Research問題対策の資料不足

これについては試験問題を作成しているAICPAから正式にアナウンスがあるわけではないと強調しておきます。

が、私自身全科目合わせて14回受験した経験から記載します。

Research問題は名前の通り、出題に対して、電子データベースから正解の条文を探し出す問題です。

AUDとは非常に相性が良く、大半は「会計基準から問題のシチュエーションに適合した条文を探しなさい」という問題です。

Research問題について書いていたら長くなったので別ページに詳細を記載しました。

詳細はこちらをご覧ください。→Research問題の攻略

様々な学習サイトや予備校のアナウンスを見て受験当時の情報をまとめると

「Research問題に費やす時間は10分から20分、点数は100点換算でおそらく6~12点分、時間内で解けないなら捨てる必要もあり」とのことでした。

7回受験した私の感覚ですが、

AUDではResearch問題が解けなかった時は落ちます。

そして残念ながら洋書も含め、Research問題に対する参考書の質も量も足りていないのが現状です。

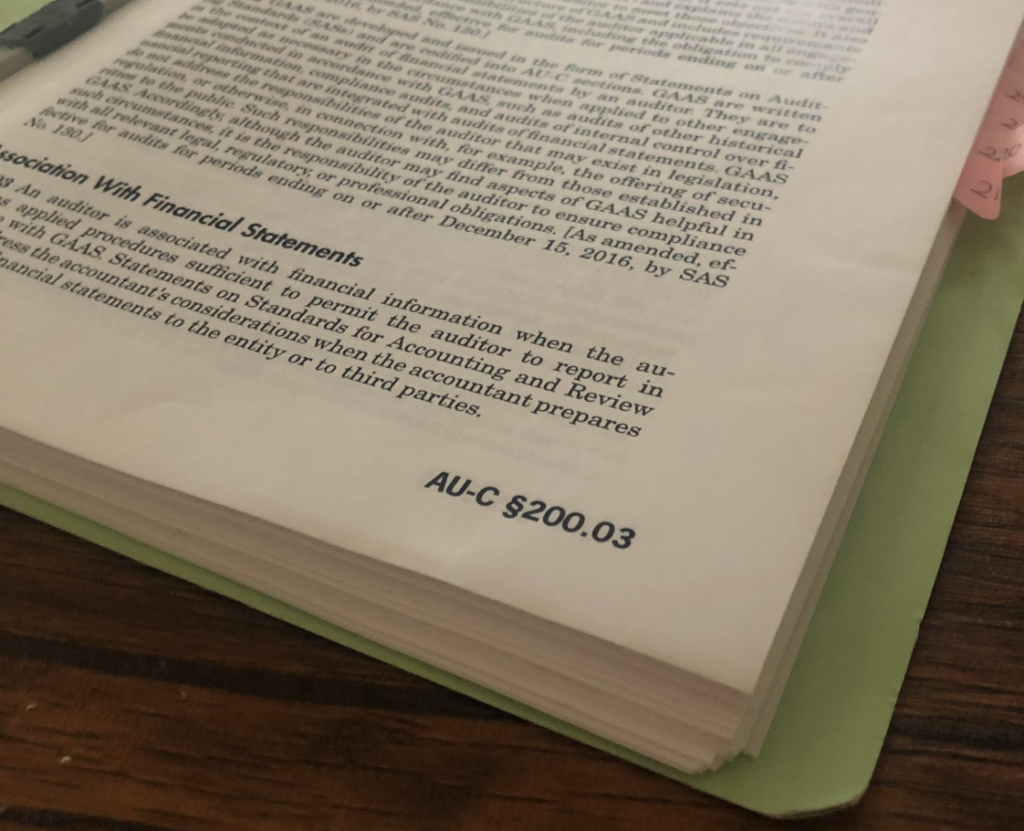

私は7回目の試験勉強に際して、試験問題を作成しているAICPAのHPにて記載のある全条文を紙面にし、大まかな内容を覚えました。

おかげで7回目の試験時には、自信を持って解答でき、SCORE77で合格出来ました。

AICPAの条文記載があるリンクを参考までに添付しておきます。

https://www.aicpa.org/research/standards/auditattest/clarifiedsas.html

ページ先、少し下に画面をスクロールするといくつか「AU-C」から始まるリンクが複数あります。見たいAU-CをクリックするとPDFが開きます。

私はPDFで閲覧できる全てのAU-Cを紙面にし、学習に使用しました。

ここからPDF資料を紙面にしてファイリングし、このような資料を自分で作成しました。

こうして見ると、結構な厚みです。

AUD合格に向けて知っておくべき事項のまとめ

最後にここまで話してきた事をまとめます。

①近年のAUD試験の難化

②英文の難化

③実務処理前提での出題、会計実務未経験者には厳しい

④監査の「期待ギャップ」

⑤Research問題対策の資料不足

とは言え、未受験の方からするとまずは基礎固めが大前提です。

当サイトでは基礎部分を実務に則した解説を記載し、難化している試験問題にも対応できるように記事を作成していきます。

このページで紹介したWileyについて

模擬試験結果の直撮り写真を当記事前半に貼りました。

その模擬試験はWileyの模擬試験で、自分で別途購入しました。

参考までに、最新版の模擬試験を購入したい方用にリンクを貼っておきます。

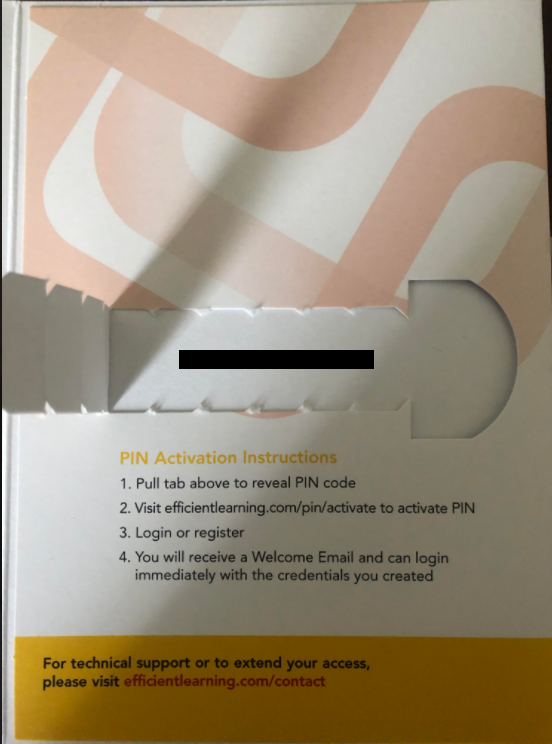

これを購入すると薄い紙の冊子が届きます。

中を開くと、パスワード記載の箇所があるので

別途記載されているURLを入力して、WileyのHPに行き、パスワードを入力すると問題や模擬試験が解けるようになります。

画像黒塗り部分がパスワード記載箇所です。

私の時は英数字16文字でした。

予備校の参考書や模擬試験だけで足りるに越したことはないですが、

私は足りなかったので、上記のように別途購入しました。

私と同じように演習不足に悩まれている方は参考にして下さい。