前回の簿記のルールで色々と記載した内容に関して、まずはBalance Sheet(BS)を通して深堀していきましょう。

試験でも実務でもまずはBalance Sheetが重要です。Income Statement(IS)は後程見ていきましょう。

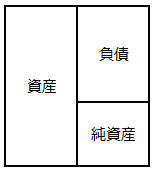

まず、BSの作りを以下に記載します。

この表は勉強中、試験中、実務においてもずっと使用し続けます。

丸暗記しましょう。というよりやってれば勝手に覚えます。

何となく意味を推測できる方も多いかと思いますが、言葉の説明を記載します。

資産(Asset)・・・借金等も含めた企業が持つ財産

負債(Liability)・・・期日あり返済義務がある借物

純資産(Equity)・・・何の返済義務もない企業が持つ財産

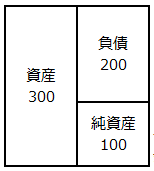

具体例を通して説明します。

私の貯金が100万円あり、今銀行から200万円借りたとしましょう。

この状態を表で表すとどうなるでしょうか。

負債は借金なので200万円、純資産は何の返済義務もない自分が持つ財産すなわち貯金です。つまり100万円になりますね。

そして借金は返済日までは自分に所有権がありますね。従って資産は借金200万円+貯金100万円=300万円、となります。

日常会話だと上記の純資産の事を資産と表現する人もいらっしゃるかと思いますが、簿記会計の世界では資産と純資産は別物です。全世界共通です。

日常会話ですと「全財産○○円しかないわー」等と、全財産=財産=資産=純資産という表現が多いかと思います。

私も自分の貯金等を資産と呼んでいたので、初めて資産と純資産を見たとき理解に時間がかかりました。

ざっくりいうと、借金+貯金=全財産となります。

ここを理解していないと学習が進むにつれて内容が分からなくなっていきます。しっかりと覚えましょう。

そして資産・負債・純資産には元のポジションというものがあります。

表のとおり資産は左側、負債・純資産は右側が元のポジションです。

ここで簿記のルールで記載した文言を再記します。

「左側が自分のもの」「右側が借りているもの」

左はデビット(Dr.)、右はクレジット(Cr.)でした。

資産は左側が元のポジション、そして簿記のルールでは左側が自分のものであり、デビット(Dr.)である。

負債は右側が元のポジション、そして簿記のルールでは右側が借りているものであり、クレジット(Cr.)である。

ここまでは理屈が合っています。

では純資産は何故右側が元のポジションなのでしょうか。

純資産は「何の返済義務もない企業が持つ財産」と記載しました。

つまり純資産は「株式」が中心となります。

分かりやすくするために、存在する企業は全て株式会社と仮定します。

株式会社は当初設立時に、銀行等金融機関からの借入金とは別に「資本金」という項目を設定する義務があります。

この資本金は出資者(株主)が所有権を有しています。

(余談ですが規模の小さい株式会社の場合、株主=社長となる事が多いです)

しかしながら借入金は元本返済義務があるのに対して、資本金には返済義務がありません。

したがって「何の返済義務もない企業が持つ財産」でありながら、「出資者(株主)から借りているもの」であるので右側が元のポジションとなります。

このあたりの話はREGの「企業の破産」にて詳細に記載しますので、現段階では「純資産=右側」という覚え方でも問題ありません。