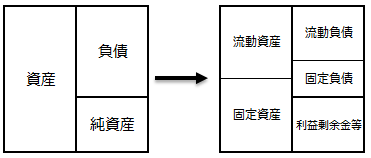

実際にBSを見てみると実に多種多様な名称が並びます。

全部を網羅する必要はなく、基本的な名称・試験によく出る名称を抑えておけば十分です。

また、詳細は各項目で解説しますのでこちらでは大枠を覚える事を目的として下さい。

BSやISを構成する名称の事を勘定科目(Account Code, Account Name)と呼びます。

流動資産(Current Asset)

資産の中でも現金に近いイメージの資産です。

正確には「1年以内に現金にする事が(比較的)可能な資産」となります。

(もっと正確に言うと営業循環取引基準もありますが試験勉強レベルにおいてこれは無視しても問題ないです)

有名所では以下のようなものがあります。

現金

受取手形

棚卸資産

固定資産(Non-current Asset)

資産の中でも土地やビル、自動車等のイメージです。

正確には「流動資産に属さない資産」となります。

日本公認会計士試験の場合、流動資産・固定資産・投資その他の資産、の3種類ですが、米国公認会計士(USCPA)では流動資産・固定資産の2種類になります。

流動負債(Current Liability)

負債の中でも「1年以内に返済する義務が付帯している負債」となります。

(もっと正確に言うと営業循環取引基準もありますが試験勉強レベルにおいてこれは無視しても問題ないです)

有名所では以下のようなものがあります。

買掛金

1年内返済予定借入金

固定負債(Non-current Liability)

負債の中で「流動負債に属さない負債」となります。

返済日が1年以上先の借入金や退職給付債務等が該当します。

(退職給付債務という聞き慣れない単語が登場しましたが今は無視してください)

利益剰余金(Retained Earnings)

純資産の中で超重要な勘定科目です。

一言で言うと「会社が自分の意志で自由に使える余ったお金」です。

(実際には株主や債権者の存在がある為完全自由には出来ないのですが初学者の理解の為にはこの覚え方で良いです)

米国公認会計士(USCPA)試験では純資産と言えばこのRetained Earningsくらいしか出ません。(少なくとも2018年5月から2019年10月はそうでした)

資本金(Common Stock)、資本剰余金(Additional Paid In Capital)

試験には出てきますが重要性は高くありません。

一言で言うと「会社設立時の初期出資金関係は上記に分類される」というものです。

FARの自己株式や転換社債の項目では上記説明以外の登場がありますが、その時に説明します。

ここでは名前と存在を認識して頂くだけで十分です。

また両社をまとめて、払込資本(Paid in Capital)と表現されることもあります。

つまりBSを細分化すると以下の表のようになります。