重要性はBSの方が高いですが、Income Statement(IS)も基本だけ見ておきます。

日本語で言うと損益計算書、日本ではProfit&Lossの略称でPLと呼ばれています。

米国ではIncome StatementでISと呼ぶことが一般的であるので、ISと呼びます。

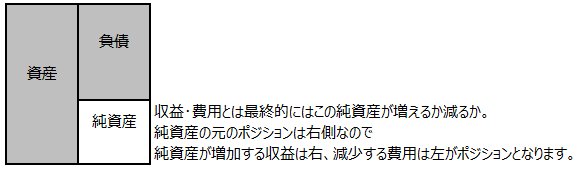

BSでは資産、負債、純資産の3つが登場しました。

ISでは2つです。それは収益と費用です。

収益(Revenue)・・・純資産が増加する

費用(Expense)・・・純資産が減少する

正確には純資産の中に含まれる利益剰余金(Retained Earnings)という科目の増減ですが、現段階では純資産の増減と覚えて頂いて問題ないです。

Revenue, Expenseは純資産の補助の役割をします。純資産の数値増減だけ見ても、どういった内訳なのかが分からないですよね。

純資産の増減の一つ一つに名称を付与する事が収益と費用の役割になります。

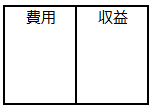

純資産のポジションはどちらでしたでしょうか。そう、右側ですね。

そして簿記のルールで説明した通り、増加は元のポジション、減少は反対ポジションというルールを当てはめますと

という表になります。

仕訳の具体例を出すと今まで説明していない用語が出てしまうのでここは一旦以上になります。

日常生活でいくつか例を出します。

(例1) 宝くじで10万円が当たった。

Dr. 現金10万円/ Cr. 収益10万円

(資産10万円/純資産10万円)

宝くじの当選により、資産である手持現金が10万円増加します。そしてこの10万円は誰かに借りているのではなく自分のものになっています。

従って当該10万円は純資産でもあるので純資産も10万円増加します。

(例2) 今月の自宅家賃10万円を大家さんに支払った。

費用10万円/現金10万円

(純資産10万円/資産10万円)

手持の現金を支払うので資産が減少し、かつ、この10万円は借金ではなく自分の純資産であるので、純資産も10万円減少します。