REGの主軸となる税法、その中でも更に基礎となる個人税法の土台の説明をします。

試験範囲の税法についてのガイドライン

米国の税法に関しては、連邦税の所得税・贈与税・遺産税が試験範囲になります。

連邦税とは日本で言うところの国税です。

日本でいうところの地方税は州税と地方税がありますが、ありがたいことに地方税は試験に出ません。

そしてさらにありがたいことに、米国の連邦税法は全て個人税が土台となっています。

日本では個人所得税と法人所得税は独立した法体系になっています。

米国は同様箇所は全て個人税法が土台となっており、個人税法と相違がある部分についてのみ異なる取り扱いがされるという仕組みになっています。

つまり、米国公認会計士(USCPA)試験の税法において、個人税法をマスターすれば半分以上カバーできるという事です。

個人以外の租税主体

上記で説明の通り、個人税法をマスターの後、残り半分以下の登場主体は以下になります。

個人税法をマスターすれば後は以下を勉強するだけです。

学習の見通しを立てやすいよう、先んじて個人以外の租税主体を簡潔に紹介しておきます。

・一般法人(C corporation)

イメージするところの法人です。

特徴としては原則として法人は二重課税です。

出資者の責任は最大で出資金がゼロになるまでであり、有限責任であることが特徴です。

・小規模法人(S corporation)

法人の中でも要件を満たす事で租税条件が緩くなった法人です。

課税責任は出資者で止まり、法人所得税の課税がありません。

法人でありながら、法人原則の二重課税を回避する事が出来ます。

・パートナーシップ(Partnership)

米国ならではの租税主体で、個人とパートナーシップを抑えておけば合格ライン到達とも言える程重要です。必ずマスターしましょう。

簡潔に言うと2人以上の個人事業主の集まりで、出資者は無限責任を負います。

出資額だけで借金等が精算できない場合は、借金がゼロになるまで追加返済をする必要があります。

・信託(Trust)

委託者が受託者に財産を任せ、受託者は受益者の為に財産を管理します。

具体例としては祖父(委託者)が信託銀行(受託者)に自身の財産を預け、信託銀行(受託者)は祖父の孫(受益者)の為に財産管理をする、といった流れです。

受託者が運用中の預り財産に利益が発生した際に、所得税納付義務が発生します。

したがって、信託も租税主体となります。

・遺産(Estate)

個人の死亡後に財産の所有権を有する法的主体です。原則として連邦遺産税の納付義務があります。遺産から発生する所得は、所得税の納付対象となります。

米国特有の租税主体で、日本には同様の主体はありません。

米国では個人の戸籍制度が存在しないため、相続時の手続きの煩雑さは日本の比ではありません。そこで故人の資産を保護し、可能な限り故人の遺志に沿って分配できるようにするため、故人の財産はまず遺産に組み入れられます。

個人所得税概論

今まで説明してきた通り、試験範囲での大きな土台となるのは個人税です。

その中でも個人の所得税が最も重要です。

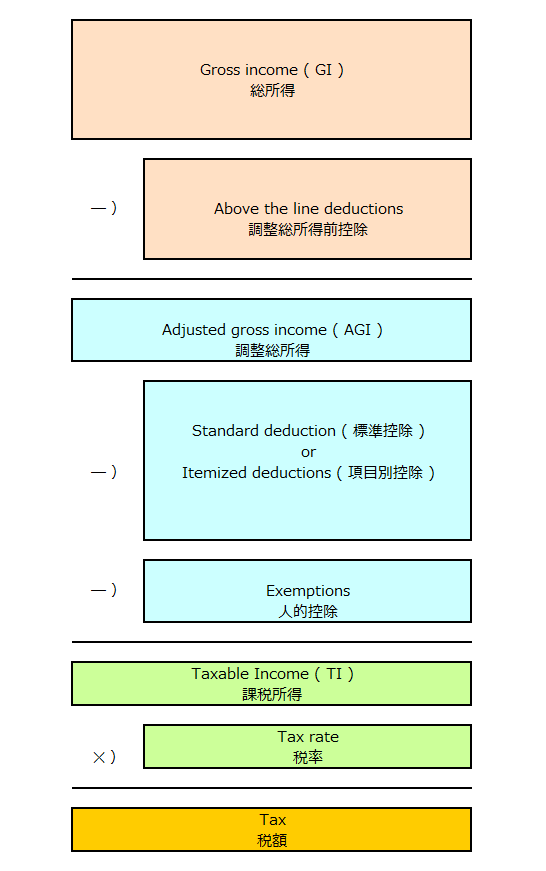

収入から色々と差っ引いた結果の課税所得に税率を乗じた数値が所得税額となります。

この点は日本と同様ですね。

この説明を図にすると下記のようになります。

この図は個人所得税の基礎になります。

学習に迷われたら、何度でもここに立ち返って下さい。

個人所得税概論のポイント

試験のポイントは大体絞れます。

①Above the line deductions(調整総所得前控除)

入ってきた総収入に対して、このAbove the line deductionsを調整して、Adjusted gross income(AGI)を算出します。

個人所得税の計算はまず、このAGIを計算する所から始まります。

その計算には、このAbove the line deductionsがどれになるかを知っておく必要があります。

②Standard deduction(標準控除)と Itemized deductions(項目別控除)

上記で説明したAGIに対して、更に控除していきます。

日本で具体例を当てはめると、生命保険料控除・iDeCoによる控除・NISAによる控除・ふるさと納税・住宅ローン控除などが該当します。

パッと挙げた日本の具体例でもこれだけありますので、試験対策上覚えるべき項目はそれなりにあります。頑張って覚えていきましょう。

③Tax(税額)とTax Credit(税額控除)

最後に税額が算出された後、更に更に控除できるものがあります。

これが税額控除です。

控除してから税率を乗ずるのではなく、最終結果から直接ガツンと引きますので控除効果としては最強です。

それゆえに、誰でも使えるわけではなく、社会的救済制度の側面があります。

なので覚えるべき項目はそこまで多くはないです。

だからこそ標準控除や項目別控除と比較して学習が手薄になりがちです。

試験では頻出分野として、Form1040という税務申告書の穴埋め問題がよく出題されます。Form1040問題に対処するために、税額控除もしっかりとカバーしておきましょう

税法の学習前に知っておくべき3点

税法は得意苦手が分かれやすいです。

私は大得意でした。

振り返ると、税制の本質を理解できていたから得意であったと分析しています。

把握しておくと学習効率があがるポイントを3点記載します。

①国家は税金を取る事ばかり考える

日本でも感じますが、やはり米国でも同様です。どこの国でも税収がないと公務員が生活できないからです。

「え、こんな厳しいの!?」と思うような制度は多々登場します。

試験の選択肢でも迷った時は、最も納税者の負担が大きい選択肢を選びましょう。

大体正解します。

②投資大国アメリカ、投資関連の税制は非常に優しい

アメリカ人の個人資産の50%以上は株式です。一方で日本人の個人資産に占める株式は20%を切ります。

これはアメリカはインフレで日本はデフレだから、という人もいますが投資税制が非常に優しい事にも起因しています。

税制面で「投資しないともったいない」構造が出来ているのです。

これを頭に入れておくと、Basisやcapital gainの学習がスムーズになるかと思います。

③税額控除は最強、ゆえに社会的救済の意味合いが強い

出来上がった課税所得から直接控除できる。最強の控除項目です。

それゆえ、大体誰が見ても社会的救済であると思える状況での使用ケースがほとんどです。

「これって救済的な控除か微妙だな」と迷う試験問題は大体標準控除や項目別控除である事が大半です。

試験で迷ったらこのようにして分類しましょう。

それでは、次回以降税法の学習について記載していきます。