この記事を書いている2020年8月、日本では新型コロナウイルスに関連する政府の動きが目立ちます。

実際の日本で起こった事例を基に、BECのマクロ経済学の世界に於いてどのような影響があるか見ていきましょう。

マクロ経済学における政府の介入

政府がいない世界での消費と総需要を復習しましょう。

こちらのページで解説しています→数式で見るGDP

以下の数式になります。

C=Co+cY

YD=C+I

ここに税金T(Tax)と政府支出G(Government)が登場するとどうなるでしょうか。

C=Co+c(YーT)

YD=C+I+G

C=Co+c(Y-T)は、今までの変動消費が消費変数 × 所得であったのに対して、

消費変数 ×(所得ー税金)という意味になります。

YD=C+I+Gは、今までの総需要(≒GDP)が消費+投資であったのに対して、

政府支出が加わります。

時事的な政府支出といえば、「Go To キャンペーン」ですね。

予算は1.7兆円です。

つまり現実の日本に置き換えると、YD=C+I+1.7兆円という式が出来上がります。

政府介入時の数式についての深堀

C=Co+c(YーT)

YD=C+I+G

この2式を代入して1つの式にしてみましょう。

YD=Co+c(YーT)+I+G

ここで YD ≒ Y であるので、

Y=Co+c(YーT)+I+G

Y=Co+cYーcT+I+G

YーcY=CoーcT+I+G

Y(1ーc)=Co-cT+I+G

Y=Co-cT+I+G/(1ーc)

ここで1-c(1-限界消費性向)= s(限界貯蓄性向)であるので、

と、このような式が出来上がります。

以下3つの式から言えることは、

下の文章の方は何となく理解出来そうな内容かと思います。

文章2つ目の「政府支出GはGDPを増やす」等は、現実の日本でも具体例が数多くあります。

Go To キャンペーンの1.7兆円もそうですし、

昔、マスコミに揶揄されていた自民党政権の公共投資もGDPに貢献します。

1つ目についての「増税は消費を減らす」、3つ目の「増税は(c/s)T分GDPを減らす」というのも分かり易いのでないでしょうか。

実際、私は消費税が10%になった2019年10月から無駄な買い物や衝動買いをしなくなりました。

私のように皆が消費を抑えていけばGDPが下がっていくだろうというのも理解しやすいのではないでしょうか。

自動安定化装置(automatic stabilizer)

上記で見てきた政府支出Gの具体例として、

Go To キャンペーンや公共投資を挙げました。

では、政府支出Gというものは大掛かりな予算投入しかないのでしょうか。

実は大掛かりな政府活動がなくとも、景気変動の緩和をある程度カバー出来ています。

この事を自動安定化装置(automatic stabilizer)と呼びます。

具体例として

→個人所得税は累進課税、法人所得税は景気の良し悪しを反映します。

好況時には税収が増加して需要を抑制し、景気の過熱を抑制します。

不況時には税収が減少して景気浮揚を促す働きをします。

不況時には政府による社会保障費支出が増加し、ある程度の景気下支え効果を発揮する。

メインテーマにはならないので、上記記載内容を何となく覚えておけばOKです。

クラウディングアウト効果

米国公認会計士(USCPA)試験に限らず、経済学では必ずと言っていい程登場するこのクラウディングアウト。対義語のクラウディングインも含めてここで見ておきましょう。

クラウディングシリーズの主役は政府です。

その前に「貨幣の流動性選好」の知識が必要になるので、解説します。

資産に求められる3つのテーマがあります。

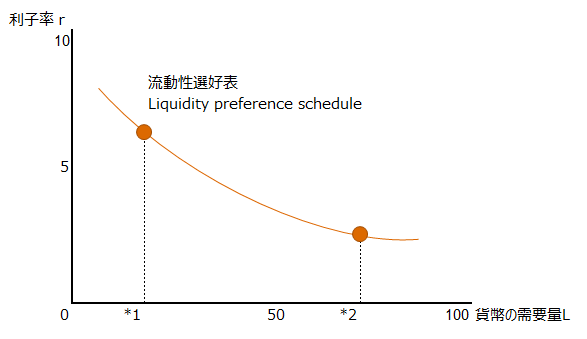

ざっくり言うと利子率(収益性)と現金量(流動性)はトレードオフの関係にあるという定義です。

詳しくはこちらでも解説しております。→貨幣の流動性選好(liquidity preference)

クラウディングアウトの解説に入ります。

クラウディングアウトを一言で言うと

流れで説明するのが最も分かり易いので以下をご覧ください。

これがクラウディングアウトです。

③と④について補足します。

特に③については、「Gが増えて何故利子率が上昇するの?」という疑問があると思います。

参考書によって利子率が上昇するまでの過程についての解説はバラバラです。

私が最も腑に落ちた流れを参考解説として記載します。

ではその資金はどこから来るのでしょうか。

新たにお金を刷って資金調達するとインフレーション問題が起こりますので、基本的には国債を発行します。

国債がよく分からない方はこちらで解説しています。→社債の基本

すると、世の中の余剰現金の数量が以前より減少します。

これにより利子率が上昇します。

以下グラフで見ると、*2から*1に移行する事で利子率が上昇します。

④についての解説です。

利子率が上昇すると投資Iが減少する。

これは御自身の資産運用で考えると分かり易いかと思います。

少しでも手元資金を効率よく運用するために、株式投資でもしようかなと考えているケースを想定してみてください。

投資を考える理由は色々あると思いますが、2020年の日本では銀行預金の利子率が低いので投資でもしようかと考える方が多いかと思います。

年率8%の定期預金が存在する世界があるなら、私は余剰資金の大半をその定期預金に入れると思います。皆さんはいかがでしょうか。

元本保証のない株式投資と比べて魅力的だと思いませんでしょうか。

これが「利子率の上昇により投資Iが減少する」という事です。

このように、

となるのがクラウディングアウトです。

クラウディングイン効果

対義語のクラウディングインはシンプルです。

となるのがクラウディングインです。

2013年の日本でのアベノミクス第2の矢、「機動的な財政政策」あたりを実例としてみると、当時の日本ではクラウディングインが発生したと思います。

日本はバブル崩壊後から慢性的な低金利が継続しているので、クラウディングアウトが発生し辛いのかなと想定しています。

我々の身近な例だとインの方ですが、試験ではクラウディングアウトの方が出やすいテーマとなっていますのでご留意ください。

今回の記事はここまでです。お疲れ様でした。

いわゆる「手取り」ですね。

ご存じの方が多いとは思いますが、この「YーT」=「手取り」は「可処分所得」という名称があります。