資格を取得した後に、監査法人で働けるのか?

解答としてはもちろん働けます。

世間では一部間違った情報もあるようなので、解答に対する説明を以下に補足します。

日本の監査法人で働く

大きく2通りあります。

・会計監査部門

・アドバイザリー、コンサルティング部門

私は会計監査部門に行きました。

米国公認会計士(USCPA)資格取得が必須なのは会計監査部門です。

アドバイザリー、コンサルティング部門に行きたい場合でも米国公認会計士(USCPA)資格は有利に働きますが必須ではありません。

前職の証券会社リテール営業時代にアドバイザリー、コンサルティング部門の求人は来ました。

会計監査が出来ないという話はどこから来るのか?

監査の仕組みが一般的でなく、情報が少ないため誤認が発生しています。

監査では最終的な成果物として依頼人に「監査報告書」を発行します。

その監査報告書には監査法人名と当該契約に対する責任者の署名がなされています。

その責任者の役職を「パートナー」と呼びます。一般的な仲間という意味のパートナーとは関係ないのでご留意ください。

日本の監査法人で働く場合、米国公認会計士は「パートナー」としての署名が出来ないです。

ここから誤解が生まれたと思われます。

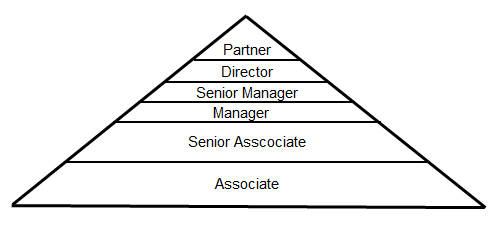

監査法人の階級組織図

まずはこれを見て下さい。

これが監査法人に於ける階級組織図です。

これを覚えておくと、AUDの問題文も読みやすくなります。

上から2つ目のDirector、3つ目のSenior Manager、4つ目のManagerは全部まとめてManagerとして試験では登場する事が多いです。

したがって試験では、上からPartner、Manager、Senior Associate、Associateとなります。

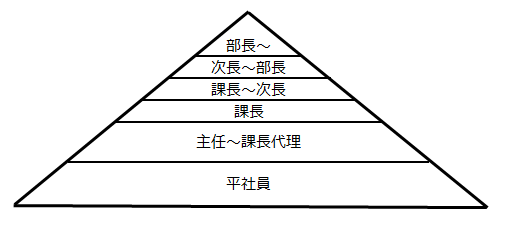

役職をあえて日本式で表記すると大体このような具合になります。

日本だと部長以上の役職は大体、執行役員、常務取締役、専務取締役、代表取締役社長などがありますが監査法人では部長以上はまとめてPartnerと呼ばれます。つまり同じパートナー間にも階級があります。

米国公認会計士(USCPA)が日本で会計監査が出来ると述べている理由:パートナーになるまで監査法人に残る会計士は非常に少ない

これも有名な話ですが、そもそも監査法人に入所する会計士でそのまま定年退職を迎える人はとても珍しいです。

大半は監査法人で数年実務経験を積んだ後に、退職して独立したり転職します。

ですので、米国公認会計士(USCPA)はパートナーとして報告書に署名が出来ないという事実があってもそもそもパートナーになる年次に達する前に退所している事が圧倒的多数です。

一般的によく言われる理由としては、監査法人の仕事は激務であり大多数が何年も激務をこなす事が難しいので退職するという流れがあります。

確かに私が知っているパートナーは全員超絶に働いています。

パートナーになりたい米国公認会計士(USCPA)資格保持者の方へ

内部で聞いた話を総合すると、監査未経験からパートナーになるまではどの法人でもどれだけ優秀な人でも10年以上はかかります。

10年経過する過程で、米国公認会計士(USCPA)資格しか持っていないけどパートナーになりたい!という方はその時点から日本公認会計士資格取得を目指すと良いでしょう。

10年以上の実務経験を積んだ状態でなら試験難易度も高くないと思います。

まとめ:米国公認会計士(USCPA)は日本の監査法人で会計監査が出来ます。パートナーになりたい人は後から考えましょう。

どうしてもパートナーになれる可能性を確定させてから監査法人に入りたい人は日本の公認会計士試験の論文式試験に合格してから入所するという方法になります。

私の周囲の監査法人で働く米国公認会計士で最も役職が高い人はパートナーの一つ手前ぐらいですが、そこまで行くと資格よりも実務経験の方が重要視されているように感じますし、おそらく監査法人でパートナーになれずとも会計系の仕事で引く手数多のようです。

そうした方が身近にいるため、私自身は特にパートナーになれるとかなれないとかを気にしていないです。そもそも日本の公認会計士でもパートナーになれる人なんて数%程度ですからね。

それでは次回の記事でお会いしましょう。